Óforsvaranlegt að samþykkja frumvarpið

Nýtt frumvarp um veiðigjöld ýtir enn frekar undir tvöfalda verðmyndun í sjávarútvegi, mismunar fyrirtækjum og hefur neikvæð áhrif á samkeppni í greininni. Þetta segir í umsögn Félags atvinnurekenda og Samtaka fiskframleiðenda og -útflytjenda um frumvarpið.

Vísað er til ákvæðis 5. greinar frumvarpsins, um aukið vægi aflaverðmætis við útreikning veiðigjalda, en í greinargerð með frumvarpinu segir að með því sé leitast við að „afmarka stofn veiðigjalds við borðstokk í stað þess að horfa til rekstrar í sjávarútvegi í heild“.

Nánast án undantekninga lægra

Samtökin benda í sameiningu á að svokölluð tvöföld verðmyndun sé þegar regingalli á íslenskum sjávarútvegi, sem felist í því að í innri viðskiptum svokallaðra lóðrétt samþættra útgerðar- og fiskvinnslufyrirtækja sé afli seldur á lægra verði frá útgerð til vinnslu en í viðskiptum á fiskmörkuðum, þar sem hið raunverulega markaðsverð myndist.

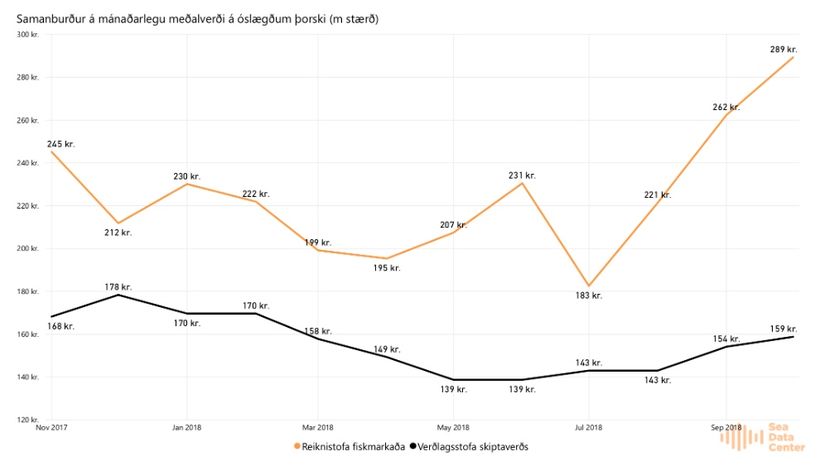

„Verð er nánast án undantekninga lægra í viðskiptum ótengdra aðila en tengdra,“ segir á vef Félags atvinnurekenda. Munurinn er sagður sjást glögglega á grafinu hér að neðan, sem sýni verð á 2-3,5 kg óslægðum þorski, annars vegar í innri viðskiptum tengdra aðila (Verðlagsstofa skiptaverðs) og hins vegar á fiskmörkuðum.

Minni sjávarafli fer um fiskmarkaði

Um leið rifja samtökin upp álit Samkeppniseftirlitsins frá árinu 2012, um samkeppnishindranir í sjávarútvegi.

„Að mati SE hafa lóðrétt samþætt útgerðarfélög hvata til að gefa upp sem lægst verð á afla í innri viðskiptum á milli útgerðarhluta og vinnsluhluta fyrirtækisins. Eftir því sem verð á aflanum sem seldur er til fiskvinnslu í eigu útgerðarfyrirtækis er lægra þeim mun lægri verður launakostnaður viðkomandi útgerðar og hafnargjöld af lönduðum afla. Bæði aflahlutdeild sjómanna og hafnargjöld miðast við uppgefið aflaverðmæti. Af framangreindu leiðir einnig að minni sjávarafli fer um fiskmarkaði en ella, sem skekkir verðmyndun á mörkuðum,“ segir í umsögn samtakanna.

Ýti undir hvata til að gefa upp sem lægst verð

„Að mati SFÚ og FA mun þessi breyting ýta undir hvata lóðrétt samþættra sjávarútvegsfyrirtækja til að gefa upp sem lægst verð á lönduðum afla, með tilheyrandi afleiðingum fyrir tekjur sjómanna og hafnarsjóða og samkeppnisstöðu fiskvinnslna. Ákvæði frumvarpsins munu einungis ýta enn frekar undir tapaðan þjóðarhag byggt á sömu forsendum.“

Algjör aðalforsenda hljóti að teljast, að veiðigjald leggist jafnt á allar útgerðir fyrir sömu fisktegund.

„Aðilar ættu þannig alls ekki að geta haft áhrif á veiðigjald sem þeir greiða með því að selja vöruna gegn lægra verði. Það leiðir til óeðlilegrar samkeppni og eykur líkur á því að hámörkun þjóðarhags náist ekki.“

Bent er á að sé aflaverðmæti lagt til grundvallar útreiknings veiðigjalds muni álagning gjaldsins verða með óeðlilegum hætti. „Halla mun á þá aðila sem selja aflann til ótengdra aðila,“ segja samtökin.

Afsláttur byggður inn í kjarasamninga?

Samtökin benda einnig á að í síðustu kjarasamningum sjómanna hafi verið samið um að við útreikning uppgjörsverðs skyldi verð Verðlagsstofu skiptaverðs vera að lágmarki 25% lægra en markaðsverð (Reiknistofa fiskmarkaða).

„Inn í kjarasamninga sjómanna er því búið að fela sjálfvirkan afslátt frá veiðigjaldi ef frumvarp þetta til laga nær fram að ganga.“

Að mati samtakanna sé því afar varhugavert að samþykkja frumvarpið óbreytt vegna áhrifa þess á samkeppnisstöðu fiskvinnslna. Samtökin lýsa jafnframt furðu á að í þeim kafla greinargerðar frumvarpsins sem fjallar um úttekt á áhrifum þess, sé hvergi vikið að þessari stöðu eða áhrifum frumvarpsins á samkeppni yfirleitt.

Löggjafinn geri ráðstafanir samkvæmt tilmælum SE

Samtökin meta það svo að óforsvaranlegt sé að samþykkja frumvarpið óbreytt, nema þá að löggjafinn geri um leið ráðstafanir til að hrinda í framkvæmd tilmælum Samkeppniseftirlitsins frá því í álitinu 2012, en þau voru eftirfarandi:

- Beita sérstökum milliverðlagningarreglum. Milliverðlagningarreglur hafa það að markmiði, í þessu tilviki, að verðlagning í innri viðskiptum á milli útgerðar- og fiskvinnsluhluta lóðrétt samþættrar útgerðar verði eins og um viðskipti milli tveggja óskyldra aðila sé að ræða.

- Koma í veg fyrir að skip útgerðar sem ekki er samþætt greiði hlutfallslega hærri hafnargjöld með því að miða aflagjöld hafna við önnur hlutlæg viðmið, t.d. landað magn eða fiskverð sem væri ákveðið af óháðum opinberum aðila.

- Ráðherra getur breytt hinu lögákveðna fyrirkomulagi laga um Verðlagsstofu skiptaverðs þess efnis að útgerðarmenn komi með beinum hætti að ákvörðun um svokallað Verðlagsstofuverð sem útgerðir notast við í innri viðskiptum á milli útgerðarhluta og fiskvinnsluhluta fyrirtækjanna.

- Heimildir til kvótaframsals verði auknar en slík breyting væri til þess fallin að jafna aðstöðumun fiskvinnslna án útgerðar gagnvart fiskvinnslu samþættra útgerða til að verða sér út um hráefni til vinnslunnar.

/frimg/1/57/0/1570076.jpg)

/frimg/1/56/19/1561997.jpg)

/frimg/1/57/64/1576446.jpg)

/frimg/1/57/56/1575657.jpg)

/frimg/1/52/58/1525880.jpg)

/frimg/1/55/97/1559757.jpg)

/frimg/1/54/10/1541063.jpg)

/frimg/1/30/91/1309139.jpg)

/frimg/1/7/27/1072776.jpg)

/frimg/6/97/697011.jpg)

/frimg/9/55/955232.jpg)