Ellefti hver lántaki greiðir umfram viðmið

Haustið 2021 setti Seðlabankinn nýjar reglur um hámark greiðslubyrðar í hlutfalli við tekjur lántaka. Var það 35% af ráðstöfunartekjum, en fyrir fyrstu kaupendur 40%. Hlutfall þeirra sem eru yfir þessum mörkum hefur hækkað nokkuð að undanförnu og telur Seðlabankinn nú að 9% lántaka greiði meira en 40% af ráðstöfunartekjum sínum í íbúðalán.

Þetta var meðal þess sem kom fram í máli Hauks C. Benediktssonar, framkvæmdastjóra fjármálastöðugleika hjá Seðlabanka Íslands, á kynningu bankans í morgun.

Haukur segir að þegar horft sé til íbúðalána sem tekin hafi verið frá ársbyrjun 2020 hafi 4,5% þeirra verið með greiðslubyrðarhlutfall umfram 40% þegar lánið var tekið. Nýjasta mat Seðlabankans bendi hins vegar til þess að þetta hlutfall sé nú komið upp í 9%.

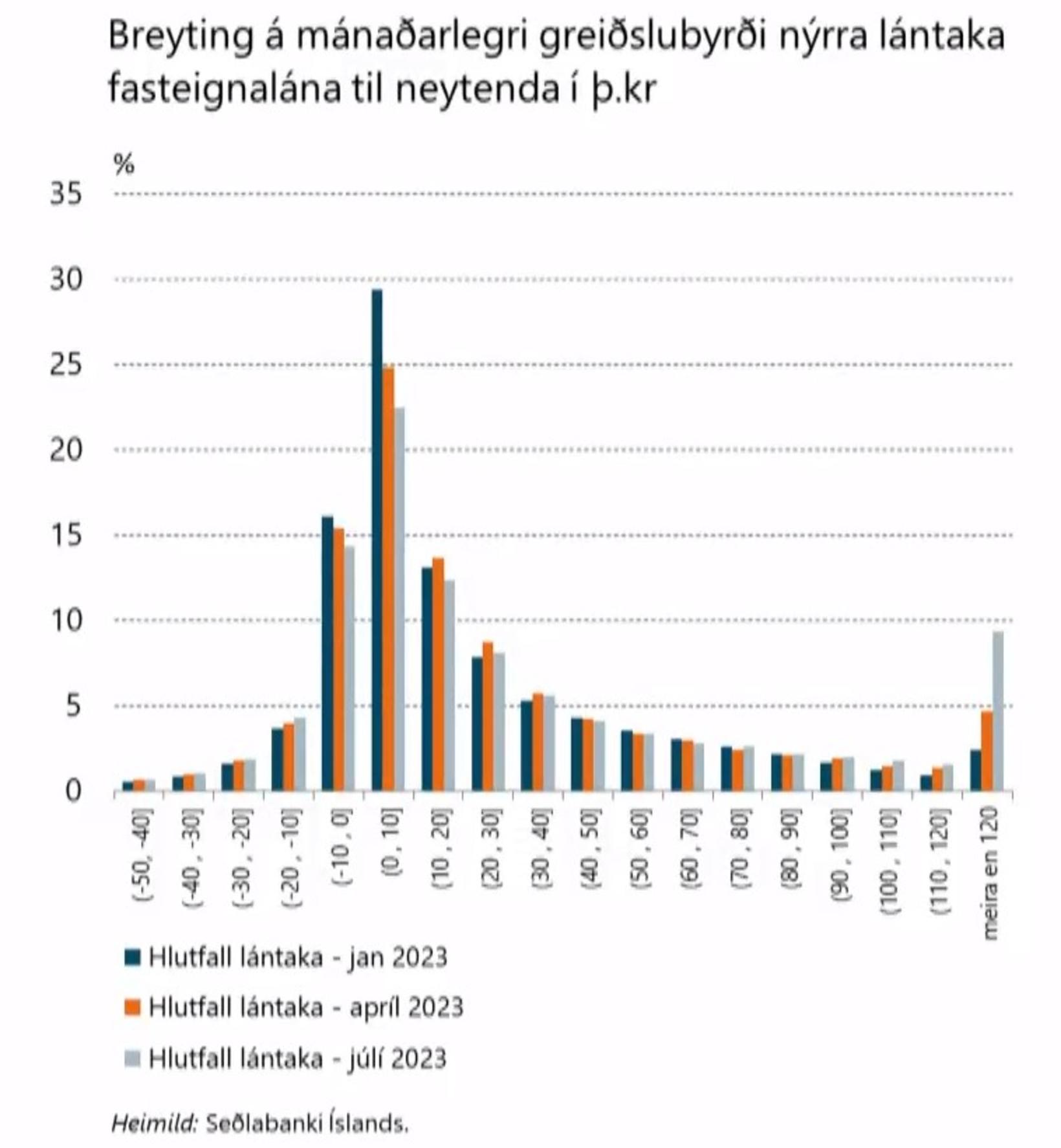

Greiðslubyrði aukist um meira en 120 þúsund hjá 9% lántaka

Sýndi hann jafnframt súlurit um hvernig mánaðarleg greiðslubyrði nýrra lántaka fasteignalána til neytenda hefði breyst í krónum talið.

Hjá um 22% lántakenda hefur afborgun íbúðalána lækkað frá byrjun ársins fram í júlí. Hjá um 53% lántakenda var hækkunin í krónum talið á bilinu 0 til 50 þúsund, en hjá 25% lántakenda var hækkunin meiri en 50 þúsund á mánuði. Þar af eru um 9% lántaka þar sem greiðslubyrðin hefur hækkað um meira en 120 þúsund krónur á mánuði.

Botninum náð varðandi vanskil

Vanskil eru þó enn mjög lág og sagði Haukur að þótt þyngri greiðslubyrði hafi ekki enn birst í auknum vanskilum sé viðbúið að slíkt gerist fyrr eða síðar. Ítrekaði bæði hann og Ásgeir Jónsson Seðlabankastjóri mikilvægi þess að bæði lántakendur og lánastofnanir skoðuðu möguleika á ýmsum úrræðum þegar greiðslubyrði heimila væri orðin íþyngjandi, hvort sem það væri með breyttu lánafyrirkomulagi, lengingu lána eða öðrum hætti.

Haukur benti á að vanskil einstaklinga í bankakerfinu væru nú ekki nema 0,8% og þyrftu nánast að tvöfaldast ti lað vera á sama stað og fyrir faraldurinn. Þó sagði hann að vanskilahlutföll væru hætt að lækka, en lægst fóru þau í lok síðasta árs þegar þau voru 0,7%. Jafnvel mætti segja að þau væru byrjuð að hækka, þótt það væri hægt. „Líkur eru því á að botninum sé náð hvað vanskilahlutföll varðar. Þetta á bæði við um heimili og fyrirtæki,“ sagði Haukur.

Móðir Dagbjartar: Mjög skýr, klár og ákveðin kona

Móðir Dagbjartar: Mjög skýr, klár og ákveðin kona

/frimg/1/50/18/1501838.jpg) Körturnar geta verið eitraðar hundum og köttum

Körturnar geta verið eitraðar hundum og köttum

Óþarflega illa talað um veðrið

Óþarflega illa talað um veðrið

Stöðugt molnar úr hnjúknum á hæl Íslands

Stöðugt molnar úr hnjúknum á hæl Íslands

Nýtt húsnæði sprungið eftir árs starfsemi

Nýtt húsnæði sprungið eftir árs starfsemi

Mikill viðbúnaður þegar tveimur var bjargað úr sjó

Mikill viðbúnaður þegar tveimur var bjargað úr sjó

Málatilbúnaður stóðst ekki skýrleikakröfur

Málatilbúnaður stóðst ekki skýrleikakröfur

Braut ítrekað á barnungri dóttur sambýliskonunnar

Braut ítrekað á barnungri dóttur sambýliskonunnar