Þóknanir erlendra vörsluaðila

Ólafur Páll Gunnarsson Framkvæmdastjóri Íslenska lífeyrisjóðsins

Ólafur Páll Gunnarsson, framkvæmdastjóri Íslenska lífeyrissjóðsins skrifar:

Lífeyrisréttindi launþega hjá lífeyrissjóðum og vörsluaðilum lífeyrissjóða eiga uppruna sinn í lífeyrisiðgjaldi sem greitt er af launum hvers og eins. Lífeyrisiðgjald nýtur sérstakrar verndar í lögum enda hluti þeirra grunnréttinda sem samið er um í kjarasamningum. Þetta endurspeglast í lögum um lífeyrissjóði en samkvæmt þeim á aðeins að verja lífeyrisiðgjaldi til öflunar lífeyrisréttinda en óheimilt að ráðstafa því í þóknanir eða annan kostnað.

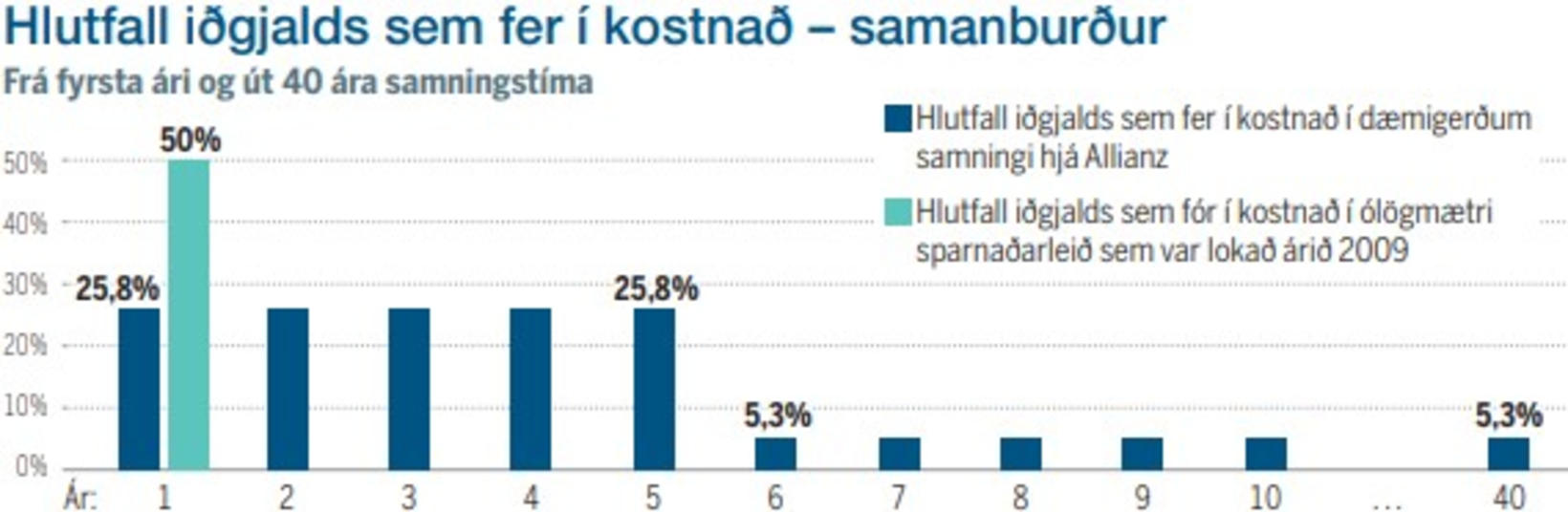

Á árinu 2009 fjölluðu stjórnvöld um breytingar á reglum sparnaðarleiðar tiltekins innlends vörsluaðila viðbótarlífeyrissparnaðar, en samkvæmt samningsskilmálum leiðarinnar átti hluti lífeyrisiðgjalds að fara í kostnað (50% iðgjalds fóru í kostnað fyrsta árið og ekkert eftir það). Í úrskurði fjármálaráðuneytisins var undirstrikað að lífeyrisiðgjaldi skyldi aðeins verja til öflunar lífeyrisréttinda. Samningsskilmálar sem mæltu fyrir um að iðgjaldi yrði ráðstafað með öðrum hætti væru ólögmætir að mati ráðuneytisins. Í framhaldi var sparnaðarleiðinni lokað og inneignum sjóðfélaga ráðstafað annað.

Auk lífeyrissjóða og innlendra vörsluaðila lífeyrissparnaðar bjóða þrír erlendir vörsluaðilar upp á þjónustu tengda séreignarlífeyrissparnaði hér á landi, þ.e. Allianz, Bayern-Líf og VPV. Lífeyrissparnaður erlendu aðilanna, oft nefndur lífeyristrygging, er að mörgu leyti frábrugðinn hefðbundnum lífeyrissparnaði. Hefðbundinn séreignarlífeyrissparnaður er peningaleg inneign þar sem hægt er að taka inneign út í heild eða að hluta við 60 ára aldur án nokkurra skerðinga. Samningar um lífeyristryggingu eru hins vegar flóknir og fela jafnan í sér langtímaskuldbindingu af hálfu réttahafans. Í tilviki erlendu aðilanna er starfsemin tvíþætt. Annars vegar er um að ræða umboðs- eða söluaðila hér á landi og hins vegar erlendan samstarfsaðila sem ávaxtar fjármunina eftir skilmálum tryggingasamnings. Eina hlutverk umboðsaðilans er að koma á samningi milli launþega og erlenda aðilans.

Eitt af því sem einkennir erlendar lífeyristryggingar eru háar þóknanir og fyrirkomulag þeirra (sjá skýringarmynd að ofan). Í dæmigerðu tilviki hjá Allianz á Íslandi nemur þóknun 25,8% af lífeyrisiðgjaldi fyrstu 5 ár samningstímans (byggt á fyrirliggjandi samningi og lykilupplýsingaskjali). Upphafsþóknun upp á 20,5% fellur niður eftir fimm ár og er þóknun 5,3% eftir það út 40 ára samningstímann. Á heildartíma samnings hjá Allianz fara 7,9% lífeyrisiðgjalds í þóknanir en í sparnaðarleiðinni sem var lokað árið 2009 var sambærilegt hlutfall 1,2%. Hjá íslenskum lífeyrissjóðum og innlendum vörsluaðilum er ekki tekinn kostnaður af lífeyrisiðgjaldi enda hefur slík gjaldtaka verið úrskurðuð ólögmæt eins og áður segir. Hjá þeim rennur allt lífeyrisiðgjaldið óskipt í sjóð eða inn á reikning í eigu rétthafa. Til að standa undir kostnaði er tekinn umsýslu- og rekstrarkostnaður af viðkomandi sjóði og ávöxtun hans í samræmi við lög en það sama á við um eignaumsýslu erlendu aðilanna. Háar þóknanir erlendra lífeyristrygginga endurspeglast í tekjum umboðsaðilanna hér á landi. Samkvæmt nýútgefnu ársuppgjöri Íslandsbanka hf. (móðurfélags Allianz Ísland hf.) námu þóknanatekjur Allianz á árinu 2024 um tveimur milljörðum króna. Langstærsti hluti tekna félagsins kemur frá þóknunum af lífeyrisiðgjaldi.

Við samanburð á starfsemi innlendra og erlendra vörsluaðila lífeyrissparnaðar vakna ótal spurningar. Eru þóknanir erlendu aðilanna í samræmi við íslensk lög? Gilda sömu reglur um starfsemi allra vörsluaðila lífeyrissparnaðar sem hér starfa og lúta þeir ekki allir eftirliti Seðlabankans? Er réttur neytenda tengdur lífeyrissparnaði nægjanlega tryggður?

Pistillinn birtist fyrst í ViðskiptaMogganum sem kom út sl. miðvikudag.

Nýr meirihluti tekur við

Nýr meirihluti tekur við

Mæla ekki með því að borga

Mæla ekki með því að borga

Hringurinn þrengist um Efstaleiti

Hringurinn þrengist um Efstaleiti

Valdatafl í Valhöll og Jakob vísar í dularfullan klúbb

Valdatafl í Valhöll og Jakob vísar í dularfullan klúbb

Engu verið breytt í rúm 40 ár

Engu verið breytt í rúm 40 ár

Landsfundur Flokks fólksins er hafinn

Landsfundur Flokks fólksins er hafinn

Borgarstjóri lék einleik: Kom flatt upp á stjórnina

Borgarstjóri lék einleik: Kom flatt upp á stjórnina