Útgáfa Lánamála óskynsamleg

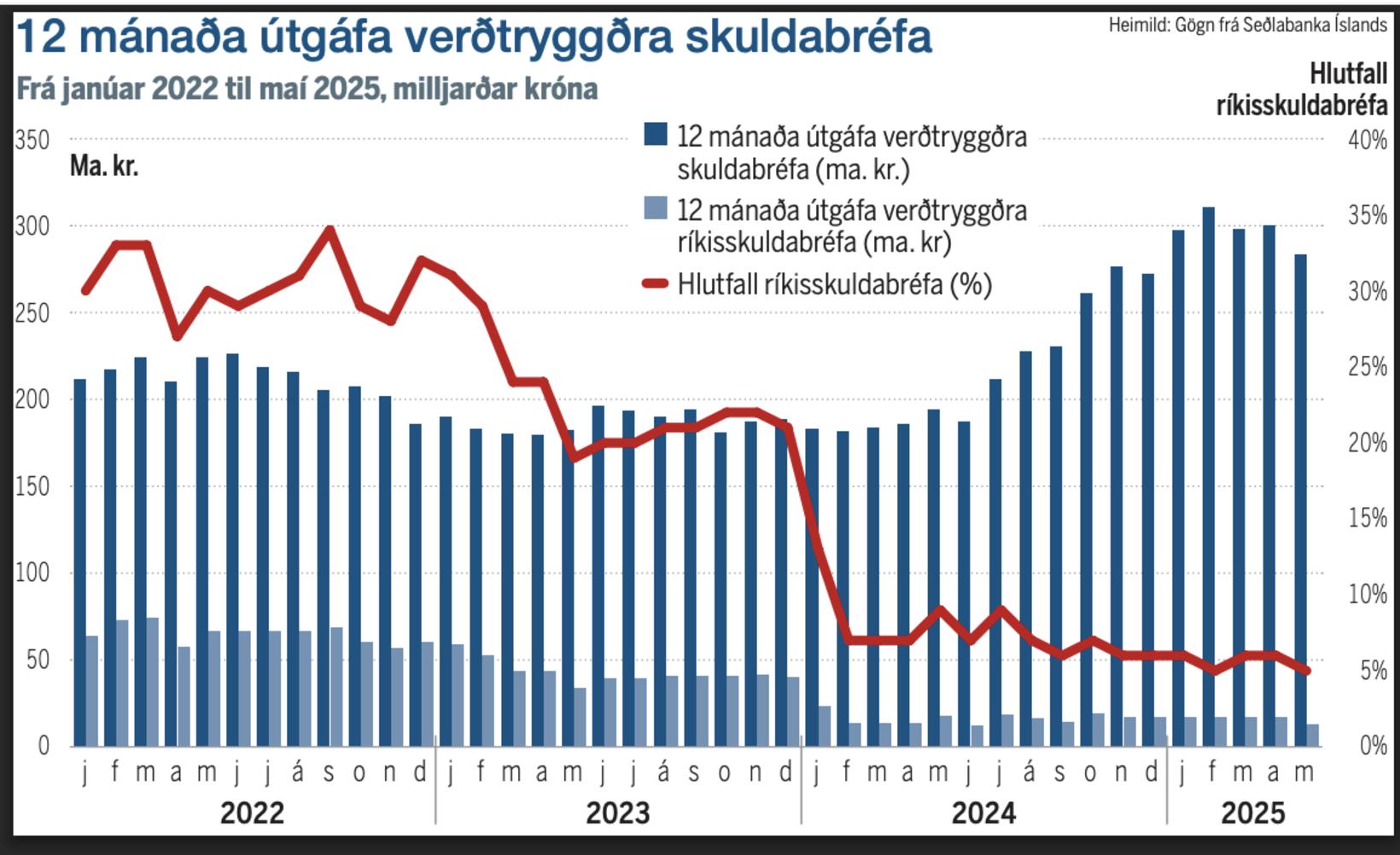

Ríkissjóður hefur undanfarnar vikur aukið útgáfu verðtryggðra ríkisskuldabréfa, meðal annars til að fjármagna uppgjör ÍL-sjóðs. Það hefur hann gert þrátt fyrir að framboð slíkra bréfa sé þegar mikið á markaði og á sama tíma og hafi ávöxtunarkrafa þeirra hækkað verulega.

Agnar Tómas Möller, fjárfestir á skuldabréfamarkaði, gagnrýnir þessa stefnumörkun og segir útgáfu hafa verið bæði óskynsamlega og ósveigjanlega það sem af er ári, þar sem útgáfa fyrri hluta árs hafi án undantekninga verið í mjög stuttum eða mjög löngum óverðtryggðum ríkisbréfum. Samkvæmt síðustu markaðsupplýsingum Lánamála í júní hafa verið gefin út ríkisskuldabréf upp á um 127 milljarða króna á árinu, þar af meira en helmingur í tveggja ára eða styttri skuldabréfum.

„Það er óskynsamlegt að stýra útgáfu ríkisskuldabréfa með svona litlum sveigjanleika, sérstaklega þegar markaðurinn er að glíma við aukið framboð og sveiflukennda markaði, bæði hér heima og erlendis,“ segir hann í samtali við ViðskiptaMoggann. „Með því að hafa meiri sveigjanleika og fjölbreytni í útgáfu verðtryggðra sem óverðtryggðra skuldabréfa hefðu Lánamál líklega getað fengið meiri og hagstæðari langtímafjármögnun í stað þess að neyðast til að treysta jafn mikið á skammtímafjármögnun og reyndin hefur verið á árinu.“

Gunnar Erlingsson, forstöðumaður skuldabréfamiðlunar hjá Arion, bendir á að hækkun ávöxtunarkröfu lengri verðtryggðra bréfa megi skýra með því að Seðlabankinn hafi gefið skýrt til kynna að frekari vaxtalækkanir væru háðar því að verðbólga lækkaði verulega, og að lífeyrissjóðir – helstu kaupendur langra verðtryggðra bréfa – kunni að vera tímabundið mettir hvað varðar áhuga á slíkum bréfum.

„Skilaboð peningastefnunefndar Seðlabankans eftir vaxtalækkunina í maí voru mjög skýr: það verða engar frekari lækkanir nema verðbólgan færist nær 2,5% markmiðinu,“ segir Gunnar. Þetta hafi orðið til þess að fjárfestar geri sér nú betur grein fyrir að háir vextir geti varað lengur en áður var talið. Því færist ávöxtunarkrafa verðtryggðra langtímabréfa nær raunverulegu aðhaldsstigi peningastefnunnar.

Hann bendir einnig á að áhrif slita ÍL-sjóðs hafi verið talsverð. „Það eru allir þessir nýju verðtryggðu flokkar sem lífeyrissjóðunum voru afhentir. Kaupendahópurinn er því ef til vill orðinn mettur í bili og mögulega að átta sig á safninu og skuldbindingum sínum.“

Almennt hafa íslenskir langtímavextir hækkað talsvert á árinu, talsvert meira en erlendis, og athygli vekur að ávöxtunarkrafa verðtryggðra ríkisskuldabréfa með fimm ára eða lengri líftíma hefur hækkað umtalsvert síðustu mánuði, þrátt fyrir að verðbólga hafi mælst þó nokkuð yfir væntingum. Að sögn Agnars endurspeglar þetta breyttar væntingar markaðarins um þróun verðbólgu og raunvaxta horft fram á veginn.

„Markaðurinn er að segja okkur að það þurfi meiri vinnu við að kæla hagkerfið og að hærri raunvextir verði til staðar til lengri tíma,“ útskýrir hann. En hann bendir einnig á að peningastefnan verði áhrifaminni eftir því sem fleiri fyrirtæki og heimili færa sig yfir í verðtryggða vexti sem dragi verulega úr biti peningastefnunnar.

Lesa má greinina í heild sinni í ViðskiptaMogganum.

Skráðu þig inn til að lesa áfram

Aðgangur að þessari frétt í fullri lengd krefst áskriftar.

Til þess að lesa hana þarftu að skrá þig inn.

Ertu ekki með notendaaðgang? Fara í nýskráningu.

Fáðu þér áskrift til að lesa áfram

Þú ert innskráð(ur) sem ... en ert ekki með áskrift.

Aðgangur að þessari frétt í fullri lengd krefst áskriftar að Morgunblaðinu, rafræns aðgangs á borð við vikupassa eða séráskriftar að viðkomandi efnisflokki á mbl.is.

„Síða eftir síðu af bulli og vitleysu“

„Síða eftir síðu af bulli og vitleysu“

Augljóst að fundurinn fer ekki fram

Augljóst að fundurinn fer ekki fram

Tvítelja daga til að ná skólaskyldu

Tvítelja daga til að ná skólaskyldu

Viðhaldsskuld 15% af landsframleiðslu

Viðhaldsskuld 15% af landsframleiðslu

- Forstjóri Brims ósáttur við afkomuna

- Verkefnum Íslandspósts auðsinnt

- Spá meiri verðbólgu á næstunni

- Síldarvinnslan hagnast um 1,7 milljarða á fyrri árshelmingi

- Ágætur rekstur á fyrri hluta ársins segir forstjóri Hampiðjunnar

- Útflutningur gæti aukist um tugi milljarða króna á næstu árum

- Embla Medical eignast meirihluta í Streifeneder

- Fjölmennt á fundi Kompaní

- Ásgeir ráðinn framkvæmdastjóri Reykjavík Fintech

- Eigandi segir stöðu Vélfags erfiða

- Fjölmennt á fundi Kompaní

- Gagnrýnir Arion og ráðuneyti

- Verðbólga mælist 3,8%

- Útflutningur gæti aukist um tugi milljarða króna á næstu árum

- Ásgeir ráðinn framkvæmdastjóri Reykjavík Fintech

- Forstjóri Brims ósáttur við afkomuna

- Ný stjórn tekin við hjá FVH

- Eigandi segir stöðu Vélfags erfiða

- Stefna sjóðsins er skýr

- Sagði starfsmenn vilja vínið burt

- Atlaga yfirvalda að Vestfjörðum

- Fjölmennt á fundi Kompaní

- Milljarður í tap en jákvæðar horfur

- Sagði starfsmenn vilja vínið burt

- Hildur ráðin markaðsstjóri Prís

- Jafnvægi að nást á íbúðamarkaði

- Útséð um frekari vaxtalækkanir

- Gagnrýnir Arion og ráðuneyti

- Allt í háaloft út af Cracker Barrel

- Forstjóri Brims ósáttur við afkomuna

HK fær nýjan heimavöll utandyra

HK fær nýjan heimavöll utandyra

Átta enn saknað eftir árásina á Kænugarð

Átta enn saknað eftir árásina á Kænugarð

Ójafnræði og forræðishyggja

Ójafnræði og forræðishyggja

- Forstjóri Brims ósáttur við afkomuna

- Verkefnum Íslandspósts auðsinnt

- Spá meiri verðbólgu á næstunni

- Síldarvinnslan hagnast um 1,7 milljarða á fyrri árshelmingi

- Ágætur rekstur á fyrri hluta ársins segir forstjóri Hampiðjunnar

- Útflutningur gæti aukist um tugi milljarða króna á næstu árum

- Embla Medical eignast meirihluta í Streifeneder

- Fjölmennt á fundi Kompaní

- Ásgeir ráðinn framkvæmdastjóri Reykjavík Fintech

- Eigandi segir stöðu Vélfags erfiða

- Fjölmennt á fundi Kompaní

- Gagnrýnir Arion og ráðuneyti

- Verðbólga mælist 3,8%

- Útflutningur gæti aukist um tugi milljarða króna á næstu árum

- Ásgeir ráðinn framkvæmdastjóri Reykjavík Fintech

- Forstjóri Brims ósáttur við afkomuna

- Ný stjórn tekin við hjá FVH

- Eigandi segir stöðu Vélfags erfiða

- Stefna sjóðsins er skýr

- Sagði starfsmenn vilja vínið burt

- Atlaga yfirvalda að Vestfjörðum

- Fjölmennt á fundi Kompaní

- Milljarður í tap en jákvæðar horfur

- Sagði starfsmenn vilja vínið burt

- Hildur ráðin markaðsstjóri Prís

- Jafnvægi að nást á íbúðamarkaði

- Útséð um frekari vaxtalækkanir

- Gagnrýnir Arion og ráðuneyti

- Allt í háaloft út af Cracker Barrel

- Forstjóri Brims ósáttur við afkomuna